Newsletter

Newsletter

Hossa jest kapryśna

Wydarzenia z przełomu lipca i sierpnia przywracają nadzieję na poprawę koniunktury na warszawskim parkiecie. Główne zagrożenia wciąż pozostają aktualne, a jedynym nowym czynnikiem, przemawiającym za zwyżką, są wyraźne sygnały poprawy w gospodarce polskiej i w strefie euro. Ewentualna hossa zyskuje więc uzasadnienie fundamentalne.

W końcówce lipca i w pierwszych dniach sierpnia na warszawskiej giełdzie doszło do istotnych wydarzeń. Po trwającej dwa tygodnie konsolidacji, w trakcie której WIG20 trzymał się okolic 2300 punktów, nastąpił dynamiczny ruch. W ciągu pięciu sesji indeks zyskał 110 punktów. Uwzględniając wcześniejsze jego „zapóźnienie”, zarówno w porównaniu do głównych indeksów europejskich i Wall Street, jak i wskaźników małych i średnich spółek, taki ruch nie powinien budzić zdziwienia i wcale nie musi oznaczać przełomu. Zasługuje jednak na takie miano, jeśli uwzględnić okoliczności towarzyszące. Najważniejszą z nich jest fundamentalne uzasadnienie. To w reakcji na lepsze niż się spodziewano odczyty wskaźników aktywności przemysłowej w Niemczech i strefie euro, a także niespodziewane przełamanie poziomu 50 punktów dla polskiego PMI, nastąpił skok indeksu naszych blue chips. Po drugie, dynamiczne zwyżki szybko objęły bardzo szerokie grono firm. Po trzecie, zwyżkom towarzyszył silny wzrost obrotów oraz koncentracja popytu na najbardziej płynnych, ulubionych przez zagranicę walorach. Po czwarte wreszcie, wzrostowa fala miała miejsce w warunkach słabo zachowującego się otoczenia, co w połączeniu z dużymi obrotami i szerokością rynku, wskazuje na występowanie istotnych pozytywnych czynników lokalnych. W odróżnieniu od głównych krajów europejskich, nasza gospodarka wysłała bowiem już nie tylko pozytywne sygnały, płynące ze wskaźników wyprzedzających, ale także z realnych parametrów makroekonomicznych, takich jak dynamika produkcji przemysłowej i przełamanie niekorzystnych tendencji w sprzedaży detalicznej.

Przesłanki do kontynuacji hossy są więc liczne i przekonujące. Rodzi się pytanie, czy rzeczywiście nadejdzie. Patrząc na sytuację panującą od początku roku, można mieć wątpliwości. Jedynie wskaźniki małych i średnich firm, zwyżkujące po 15-18 proc. są bliskie spełnienia umownej, 20-proc. bariery, od której można mówić o potwierdzeniu hossy. W żadnym razie nie można tego powiedzieć o wskaźniku największych spółek, zniżkującym wciąż o 7 proc. Rynkowe tendencje jednak nie patrzą w kalendarz, lecz przebiegają według swojej dynamiki. Gdy spojrzymy na sytuację z dłuższej perspektywy, dostrzeżemy obraz nieco inny, niż sugeruje obserwacja bieżącej sytuacji. Od ostatniego istotnego dołka z maja 2012 r., do końca ubiegłego roku, WIG20 wzrósł z 2015 do 2628 punktów, czyli o 29 proc. To, co działo się od początku 2013 r. do końca lipca, można więc określić jako korektę, choć dość głęboką. Odebrała ona indeksowi 23 proc.

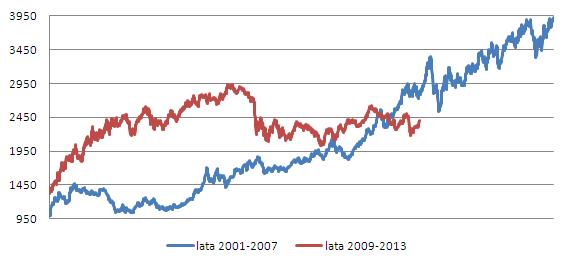

Zmiany WIG20 od dna bessy z 2001 r. i 2009 r.

Źródło: na podstawie danych GPW

Sytuacja budżetu i związane z nią manewry wokół pieniędzy zgromadzonych w OFE jest bardzo istotnym czynnikiem, który jeszcze co najmniej przez kilka tygodni będzie nad warszawską giełdą wisiał i zapewne dostarczy wielu emocji, mogących zachwiać parkietem. Wciąż można się także obawiać, że przyjęte rozwiązania będą negatywnie oddziaływać na nasz rynek w znacznie dłuższej perspektywie. Drugim, o równie istotnym znaczeniu, jest perspektywa ograniczania skupu obligacji przez amerykańską rezerwę federalną. Ostatnie wydarzenia na rynkach wskazują co prawda, że negatywne konsekwencje takiego działania mogą zostać z powodzeniem zrównoważone przez sygnały poprawy sytuacji w gospodarce, jednak krótkotrwałych szoków, związanych z zapowiedziami i wreszcie nieuchronną realizacją tych posunięć, można się wkrótce spodziewać. I wreszcie nie brakuje wątpliwości i zagrożeń, związanych ze scenariuszem wychodzenia głównych gospodarek świata z recesji lub spowolnienia. Z pewnością nie należy liczyć na dynamiczną poprawę, a bardziej na mozolną wspinaczkę, przerywaną okresami pogorszenia koniunktury. Na ewentualny boom trzeba będzie poczekać minimum kilkanaście miesięcy.

Ta mieszanka globalnych i lokalnych czynników każe przypuszczać, że hossa na naszym rynku może być kapryśna i pełna nieoczekiwanych zwrotów. Biorąc pod uwagę wymienione czynniki i niepewność z nimi związaną, trudno obecnie formułować wiarygodne prognozy i scenariusze. Wskazówek można próbować doszukiwać się w analogiach do sytuacji z początku wieku, gdy gospodarka wychodziła z zapaści po pęknięciu internetowej bańki. Problem w tym, że w obu przypadkach przebieg rynkowych wydarzeń wyraźnie się różni. Od jesieni 2001 do wiosny 2004 r. WIG20 zyskał 89 proc. Wówczas to właśnie pierwszy okres hossy był bardziej kapryśny i przetykany dłuższymi okresami przestojów na rynku, i to mimo bardzo dynamicznego odbicia w gospodarce. Tempo wzrostu PKB zwiększyło się bowiem w tym czasie z 0,5 do 6,9 proc. Druga faza, trwająca od maja 2004 r. do lutego 2005 r. sięgnęła 31 proc., mimo że wówczas tempo wzrostu PKB spowolniło z 6,9 do 2,4 proc. Najsilniejsza była trzecia, trwająca od maja 2005 r. do października 2007 r., przynosząc zwyżkę wskaźnika największych spółek o 115 proc. Łącznie od dołka z października 2001 r. do szczytu z października 2007 r. WIG20 zyskał 395 proc.

Od dna bessy, ustanowionego w lutym 2009 r., WIG20 do kwietnia 2011 r. bez przeszkód i większych korekt, zwiększył swoją wartość o 120 proc., mimo że poprawa w gospodarce nie była tak dynamiczna, jak na początku wieku. PKB zwiększył dynamikę z 0,4 do 4,5 proc. Obecnie znajdujemy się w drugiej fazie giełdowego cyklu, w którym od kwietnia 2011 r. do pierwszych dni sierpnia 2013 r. WIG20 tkwi w przedziale 2000-2500 punktów. To jeden z najdłuższych okresów stagnacji na warszawskim parkiecie. Trudno jednak dziwić się takiemu zachowaniu w kontekście kondycji polskiej gospodarki, której tempo wzrostu zmniejszyło się w tym czasie do poziomu najniższego od czasów kryzysów z 2001 i 2009 r. Obecnie z niecierpliwością wypatrujemy trzeciej fali hossy, przypatrując się tej, która ma miejsce na Wall Street i głównych giełdach europejskich. Jednak zryw z przełomu lipca i sierpnia nie doprowadził jeszcze indeksu największych spółek nawet do górnej części przedziału, w którym przebywa od ponad dwóch lat. Dopiero jego wyraźne przełamanie, najlepiej potwierdzone także pokonaniem maksimum z początku tego roku, będzie można uznać za wiarygodny sygnał nadejścia lepszej koniunktury. Biorąc zaś pod uwagę wymienione wcześniej czynniki i okoliczności, a także prognozy dotyczące zarówno polskiej, jak i globalnej gospodarki, można mieć nadzieję na kontynuację hossy, ale jednocześnie liczyć się ze sporą zmiennością nastrojów i niepewnością co do skali wzrostu indeksów. Scenariusz, w którym do końca roku WIG20 dotrze do poziomu poprzedniego szczytu z wiosny 2011 r., czyli w okolice 2900 punktów, co oznaczałoby wzrost z obecnego poziomu o 20 proc., można uznać za mocno optymistyczny. Miałby on jednak szansę realizacji, pod warunkiem, że poprawa w gospodarce będzie postępować bez przeszkód, a kwestia zmian w OFE nie tylko nie zatrzęsie rynkiem, ale go na dłużej nie pogrąży.

Roman Przasnyski, Open Finance

polecamy

Biedronka wypłaci miliard zł właścicielowiAuchan testuje nową sieć sklepów. Powalczy z Biedronką i LidlemDonald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie? Prezesa Max Premium Burgers ambitny przepis na Polskę HalfPrice z pierwszym sklepem w HiszpaniiPolska stawia własną fabrykę AI. "Suwerenność technologiczna"najpopularniejsze

KRRiT przedłużyła trzy koncesje tv. Naziemna stacja nie może ograniczyć treści lokalnych

KRRiT przedłużyła trzy koncesje tv. Naziemna stacja nie może ograniczyć treści lokalnych  Telewizja Polsat chce nowych stacji satelitarnych

Telewizja Polsat chce nowych stacji satelitarnych  Biedronka wypłaci miliard zł właścicielowi

Biedronka wypłaci miliard zł właścicielowi  Nowy serial Harlana Cobena. Netflix pokazał zwiastun

Nowy serial Harlana Cobena. Netflix pokazał zwiastun  Nowy pomysł TVP1 na niedzielną ramówkę. Reality-show zamiast serialu

Nowy pomysł TVP1 na niedzielną ramówkę. Reality-show zamiast serialu

Dołącz do dyskusji: Hossa jest kapryśna