Newsletter

Newsletter

Banki zwiększyły wydatki reklamowe o 60 proc., Credit Agricole przed mBankiem

Mimo rosnącej inflacji i spadającego zainteresowania kredytami hipotecznymi banki w pierwszym półroczu zwiększyły wydatki reklamowe w mediach pozainternetowych o 60 proc. i planują kolejne aktywności. - Znaczące redukcje budżetów reklamowych jako sposób na doraźne cięcie kosztów, mogą być dziś kuszące, ale banki, które się na nie zdecydują, niewiele zyskają w porównaniu z tym, co mogą stracić. Przy kurczącym się rynku konkurencja będzie jeszcze bardziej zaciekła - ocenia Marek Staniszewski, właściciel agencji Heuristica.

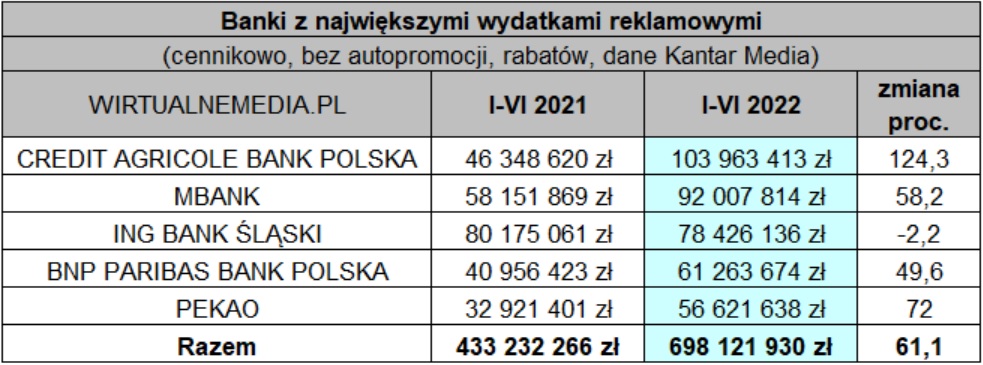

W I połowie br. wydatki reklamowe banków w tradycyjnych mediach (bez internetu) były 61,1 proc. wyższe niż w tym samym okresie 2021 roku - wynika z analizy Wirtualnemedia.pl (dane cennikowe Kantar Media, bez rabatów). Wzrosły z 433,2 mln zł do 698,1 mln zł.

Na pozycję największego reklamodawcy wśród banków awansował Credit Agricole Bank Polska, który zwiększył nakłady na reklamę rok do roku o 124,3 proc., do blisko 104 mln zł.

Pozycję wicelidera zajmuje mBank z wydatkami w kwocie 92 mln zł (wzrost o 58,2 proc.). Podium zamyka ING Bank Śląski, który zredukował budżet reklamowy o 2,2 proc., do 78,4 mln zł.

Kolejne miejsca w reklamowym rankingu banków zajmują BNP Paribas Polska, który wydał na reklamę w omawianym okresie 61,2 mln zł (wzrost o 49,6 proc.) i Bank Pekao SA z wydatkami w wysokości 56,6 mln zł (wzrost o 72 proc.).

Pięć razy więcej na reklamy zewnętrzne

Ponad 60 proc. swoich budżetów marketingowych banki lokowały w I połowie br. w telewizji. Na reklamę na szklanym ekranie wydały 443,8 mln zł, czyli o blisko 50 proc. więcej niż rok wcześniej. Na reklamę w radiu przeznaczyły 151,4 mln zł, zwiększając wydatki o 54,3 proc. rok do roku.

Gazety na reklamach banków zarobiły 33,5 mln zł (wzrost o 180,1 proc.), a reklama zewnętrzna - 21,6 mln zł (wzrost o 487,3 proc.).

W reklamę w kinach banki zainwestowały 34,2 mln zł (wzrost o 278,5 proc.), zaś w reklamę na łamach magazynów – 13,5 mln zł (mniej o 3,5 proc.).

Działania reklamowe zgodnie z planem

Analiza powyższych danych wskazuje, że w I połowie br. banki nie redukują budżetów reklamowych, a wręcz przeciwnie – mocno je zwiększają. Czy jednak w związku z rosnącą inflacją, rosnącym oprocentowaniem kredytów, malejącą liczbą kredytów hipotecznych (m.in. z powodu niższej zdolności kredytowej klientów) zmienią dotychczasową strategię marketingową zmniejszając liczbę kampanii promujących np. kredyty?

Bank Pekao SA jesień rozpocznie kampanią adresowaną do mikroprzedsiębiorców, których chce zachęcić do "bankowania" z Pekao S.A. atrakcyjną ofertą na start. - Kwestia pozostałych działań strategicznych z uwagi na ich poufność nie jest, podobnie jak czyni to konkurencja, upubliczniana w fazie przygotowawczej. Bank realizuje działania zgodnie z przyjętą strategią, a cele te wsparte będą zaplanowanymi działaniami marketingowymi – przekazał w rozmowie z Wirtualnemedia.pl Paweł Jurek, rzecznik prasowy.

Z kolei PKO Bank Polski w drugim półroczu 2022 r. zaplanował promocję wszystkich ważniejszych produktów bankowych, zarówno dla klientów indywidualnych, jak i firmowych. W kontekście kampanii 360 stopni to będzie konto i pożyczka. Bank prowadzi też stałą promocję kredytu hipotecznego. - Obecnie realizujemy budżet marketingowy zgodnie z planem. Dostrzegamy jednak potrzebę zwiększenia intensywności działań, szczególnie w zakresie wizerunkowym – zdradza w rozmowie z Wirtualnemedia.pl Marek Kozłowski, dyrektor departamentu marketingu PKO BP.

Podkreśla, że w aktualnej sytuacji gospodarczej klienci banku nadal potrzebują narzędzi i produktów, które pomogą im w zarządzaniu finansami. - Obecnie może to okazać się nawet bardziej istotne niż wcześniej. Chcemy, aby klienci PKO Banku Polskiego wiedzieli, że w tych trudnych czasach mogą na bank liczyć – mówi Marek Kozłowski.

Dodaje, że istnieje obecnie zdecydowana potrzeba działań wizerunkowych, informacyjnych, edukacyjnych. - W dynamicznym otoczeniu społeczno – gospodarczym chcemy zapewnić naszym klientom wiarygodne źródło informacji na temat zjawisk ekonomicznych, aby pomóc im świadomie podejmować decyzje finansowe, które będą dla nich jak najbardziej korzystne – zaznacza Marek Kozłowski.

Przyjętą na drugą połowę roku strategię marketingową zamierza realizować również Credit Agricole Bank Polska. Bank w pierwszych miesiącach skupiał się w kampaniach na promocji Konta dla Ciebie z premią i ekokartą, oferty oszczędnościowej oraz kredytu gotówkowego ze stałą ratą.

- Odpowiadamy w ten sposób na bieżące potrzeby klientów i znajdujemy rozwiązania, by pomóc im niwelować wpływ inflacji i rosnących stóp procentowych na budżety domowe. Nie prowadziliśmy żadnych większych kampanii dla kredytu hipotecznego. W przyszłym półroczu kredyt hipoteczny także nie będzie głównym tematem naszych działań promocyjnych i nie ma na to wpływu popyt. Chcemy być obecni w mediach podobnie jak w ubiegłym półroczu i konsekwentnie kontynuować rozpoczęte działania – mówi Barbara Pijanowska-Kuras, dyrektor zarządzająca zintegrowaną komunikacją marketingową i korporacyjną w Credit-Agricole.

Redukując budżety reklamowe banki więcej stracą niż zyskają

Na czym komunikacyjnie powinny skupić się banki w kolejnych miesiącach roku?

Marek Staniszewski, właściciel agencji Heuristica zwraca uwagę, że kategoria banków w Polsce jest mocno konkurencyjna. Działa tu 30 banków komercyjnych, ponad 500 spółdzielczych, oraz wiele oddziałów zagranicznych firm kredytowych.

- Pozyskanie i utrzymanie klienta stało się zatem prawdziwym wyzwaniem. Jednocześnie jest to kategoria, w której kwestia marki jest jak się okazuje wciąż mocno zaniedbana. Generalnie siła marek banków ustępuje znacząco np. markom telekomów, e-commerce czy markom sieci detalicznych. Polacy nie dostrzegają znaczących różnic wizerunkowych pomiędzy bankami i są wobec nich mało lojalni. Przemyślana i konsekwentna komunikacja reklamowa budująca dystynktywność, a jednocześnie zaangażowanie klientów jest więc w tym sektorze jak najbardziej wskazana – podkreśla ekspert.

Dodaje, że dotyczy to również aktualnej sytuacji. Zaznacza, że obecne perturbacje rynkowe: mniejszy popyt na kredyty, inflacja, konsekwencje wakacji kredytowych itp. osłabiły co prawda kondycję finansową niektórych banków, ale warto pamiętać, że jeszcze poprzedni rok był bardzo pomyślny dla całej branży – w 2021 roku zyskowność w tej kategorii okazała się 90 proc.wyższa niż w roku 2020.

- Znaczące redukcje budżetów reklamowych jako sposób na doraźne cięcie kosztów, mogą być dziś kuszące, ale banki, które się na nie zdecydują, niewiele zyskają w porównaniu z tym, co mogą stracić. Przy kurczącym się rynku konkurencja będzie jeszcze bardziej zaciekła i będzie się ona toczyć pomiędzy największymi markami, posiadającymi największe aktywa i bazy klientów. Marki te najprawdopodobniej wciąż będą się w miarę intensywnie reklamować podtrzymując świadomość marki, umacniając wizerunek i komunikując swoje oferty produktowe. Mniejsze banki, które ograniczą swoją obecność w mediach, będą tracić udziały w rynku na rzecz największych i będą jeszcze bardziej marginalizowane. Te zaś, które skorzystają z szansy, jaką dawać może mniejsza aktywność innych marek i zwiększą nakłady na komunikację będą mogły dzięki temu rosnąć – wskazuje Marek Staniszewski.

Dodaje, że warto pamiętać, że jest to proces, który wymaga czasu ponieważ pieniądze wydawane na marketing marek banków nie zwracają się zaraz po emisji reklamy. Okno zakupowe w przypadku banku czy konkretnych produktów finansowych potrafi być mocno wydłużone i klienci czasami rozważają wybór pomiędzy wieloma markami. - Dodatkowo, ważne jest dziś także pozyskiwanie klientów nowych w samej kategorii – najmłodszych użytkowników bankowości. Kształtowanie ich preferencji nawet jeśli dziś jeszcze nie korzystają z usług finansowych jest kluczowe dla przyszłego sukcesu – zaznacza.

Zdaniem Marka Staniszewskiego najwięcej w obecnej sytuacji gospodarczej i przy obecnej strukturze rynku wygrywać będą te marki, które stale o sobie przypominają i umacniają swoją rozpoznawalność budując jednocześnie wyrazisty wizerunek. - Dzisiejsza inwestycja w realizację długofalowych strategii zakładających spójne i konsekwentne działania pozyskaniowe i wizerunkowe może się jak najbardziej opłacać – dodaje nasz rozmówca.

Komunikacja powinna pozostać na niezmienionym poziomie

Barbara Szatanik, szefowa strategii w agencji 19 Południk wskazuje z kolei, że okresy niesprzyjających warunków ekonomicznych nigdy nie są łatwe i wiele firm w pierwszym odruchu szuka oszczędności w marketingu. Zauważa zarazem, że nie jest to rozwiązanie, które będzie procentować w przyszłości. - Komunikacja do klientów powinna pozostać na niezmienionym poziomie, gdyż pomimo przesuwających się obiektywnych granic popytu na usługi bankowe wielu konsumentów nadal będzie z nich korzystać, pomimo zdecydowanie mniej korzystnych warunków – podkreśla.

W ocenie ekspertki ci, którzy zdecydują się na zakup produktów bankowych, na pewno będą dokonywać wyborów dużo uważniej i bardziej skrupulatnie będą przyglądać się szczegółom ofert poszczególnych marek. - Dotychczas te decyzje były nierzadko dyktowanie jedynie wygodą i oszczędnością czasu. Koszty analizy produktów i ewentualnej zmiany banku to poświęcenie, na które Konsumenci będą decydować się znacznie częściej, w obliczu potencjalnych dotkliwych, negatywnych konsekwencji wynikających z pochopnych decyzji. Tu otwiera się przestrzeń na rzetelną racjonalną komunikację benefitów produktowych - dodaje Barbara Szatanik.

Według raportu Mintela 73 proc. polskich konsumentów, w czasach kryzysu i niepewności okołocovidowej, zdecydowanie bardziej zwraca uwagę na etyczny wymiar funkcjonowania marek. Zdaniem naszej rozmówczyni, dla sektora bankowego powinno to być sygnałem, że komunikaty poza produktowe, budujące wizerunek odpowiedzialnego partnera, mogą być decydującym czynnikiem wyboru, w przypadku ofert porównywanych na poziomie korzyści.

- Paradoksalnie jednak w trudnych czasach prawdziwym wyzwaniem dla banków nie jest pozyskiwanie nowych klientów, ale pochylenie się nad rosnącym gronem tych, którzy mają problemy z płynnością finansową i np. spłatą rat kredytu. Jak będzie wyglądała komunikacja marek z tymi osobami? Czy banki są gotowe na tę próbę sił? Referencją do tego typu komunikatów budowanych wokół empatii jest branża windykacyjna. Od kilku lat jej liderzy konsekwentnie burzą wizerunek siłowej windykacji na rzecz konsultacji w dziedzinie rozwiązywania problemów konsumentów. Marka, która towarzyszy, wspiera i nie ignoruje problemu, która sprawdza się w trudnych czasach, zostanie partnerem na długo. Jeśli banki odpowiednio podejdą do sytuacji i staną na wysokości zadania, może się okazać, że zaskakująco zyskają najbardziej lojalnych klientów - podkreśla Barbara Szatanik.

Nie ma produktów lepszych, czy gorszych do reklamowania

Według Marka Gonsiora, niezależnego eksperta i doradcy marki dzisiaj produktem bankowym, który może przynieść największy zwrot z inwestycji w promocję - oprócz standardowych kont czy kart - są prawdopodobnie kredyty gotówkowe, których popularność wynika niestety z pogarszającej się sytuacji ekonomicznej gospodarstw domowych.

- W czasie pandemii spadło nasze zaufanie do instytucji finansowych, dlatego z pewnością bardziej skuteczne będą działania prowadzone do własnych klientów, którzy nie muszą pokonywać bariery braku zaufania do kolejnego podmiotu. Trzeba pamiętać, że ważnym składnikiem uwiarygadniającym produkty bankowe są liczby. Dlatego banki będą prawdopodobnie chciały kapitalizować rosnące stopy procentowe poprzez promocję lokat - nawet jeśli rosnące oprocentowanie stóp nie będzie natychmiast przekładane na oprocentowanie lokat – uważa ekspert.

Komunikacja produktowa banków będzie, w ocenie Adama Samsela, strategy directora w Havas Creative Group, w dużym stopniu wynikiem przyjętej strategii marketingowej i pewnej narracji, którą opakujemy komunikację produktową.

- Nie ma ani „gorszego” lub „lepszego” produktu do promowania w obecnych czasach. Cały czas potrzebujemy konta, karty do konta do normalnego funkcjonowania. Nawet komunikując lokaty można powiedzieć o tym w sposób prosty i konkretny, unikając manipulacji faktami. Trzeba dać konsumentom możliwość świadomego wyboru, pokazując otwarcie wszystkie możliwości. To samo dotyczy komunikacji kredytów. Pomimo, że jest ciężej o kredyt nie oznacza to, że banki powinny zaprzestać komunikowania kredytów. Bo życie jest nieprzewidywalne i ekstra gotówka może się przydać w każdej sytuacji. Pandemia spowodowała również, że wiele osób rozpoczęło własną działalność gospodarczą, stąd potrzeba komunikacji kredytów dla przedsiębiorców. No i jest cały czas grupa konsumentów, które chce kupić swoje wymarzone M – wskazuje Adam Samsel.

Jego zdaniem banki na pewno w obecnej sytuacji nie powinny zaprzestać komunikacji, bo to - jak było kiedyś w reklamie pewnego znanego banku - byłoby „bez sensu”. Warto oprócz standardowych działań produktowych, pomyśleć o działaniach edukacyjnych, zwiększających wiedzę finansową Polaków, ale również pokazywać proste patenty na lepsze zarządzanie swoimi pieniędzmi, zwłaszcza w dobie inflacji. Tak jak robią to marki finansowe w USA lub Wielkiej Brytanii.

Nie tyle walczyć reklamą o nowego klienta, co dbać w niej o obecnego

Dr inż Jacek Kotarbiński, ekonomista i ekspert ds marketingu zwraca uwagę, że działalność marketingowa banków nie różni się zasadniczo od innych przedsiębiorstw. Bank wykorzystuje narzędzia reklamowe, żeby kształtować popyt na własne usługi. Wyniki sektora bankowego są wyjątkowo dobre. Według danych GUS, wynik finansowy netto sektora bankowego w 2021 r. wyniósł 8,9 mld zł, a w 2020 roku było to -0,3 mld zł. Wartość kredytów sektora niefinansowego w 2021 r. zwiększyła się o 4,6 proc., a wartość depozytów wzrosła o 7,9 proc.

- Natomiast banki na pewno odczuwają reakcje klientów związane z rosnącymi kosztami życia, poziomem inflacji czy szeregiem czynników ekonomicznych, które wpływają na zachowania inwestycyjne. Tym samym banki reagują i dostosowują swoje działania komunikacyjne, aby skala ich przychodów i zyskowność była zgodna z oczekiwaniami właścicieli. Wpływ na klientów może być bardzo zróżnicowany. Zmniejszenie popytu np. na kredyty hipoteczne może zaostrzyć konkurencję w tym zakresie, co może skutkować różnymi modyfikacjami tego produktu, chociażby łączenia oszczędzania, lokowania i kredytowania. Oczywiście, inwestowanie środków reklamowych w kampanie, które nie wywołują zainteresowania ofertą banku, jest zawsze pozbawione racjonalnych podstaw. Niemniej sektor bankowy w 2022r. nie znajduje się w sytuacji walki o przeżycie na rynku – podkreśla Jacek Kotarbiński.

Jakub Polakowski, strategy director w Havas Media Group zauważa, że poza nielicznymi wyjątkami komunikacja banków jest mocno oparta o produkt i przekaz sprzedażowy. Paradoksalnie jednak badania pokazują, że akcenty powinny być rozłożone zupełnie inaczej – długotrwały wzrost jest w większym stopniu powiązany z inwestycją w brand. - W swoich analizach Peter Field wskazuje wręcz, że optymalna proporcja między komunikacją brandową, a sprzedażową w przypadku finansów to 80/20 – zauważa Jakub Polakowski.

Dodaje, że produkty finansowe odpowiadają na wiele różnych potrzeb. - W przypadku digitalu wykorzystując dane jesteśmy w stanie zidentyfikować osoby, które są aktualnie w procesie decyzyjnym związanym z konkretnym produktem. To otwiera drogę do prowadzenia spersonalizowanej komunikacji. Patrząc jednak z perspektywy mediów docierających szeroko – głównie telewizji - musimy się liczyć z tym, że większość odbiorców naszej reklamy nie jest akurat w procesie decyzyjnym, ale jednocześnie mogą być potencjalnymi klientami w perspektywie roku czy dwóch. Dlatego tak ważne jest budowanie mentalnej dostępności marki, a więc zarówno świadomości, jak i określonych skojarzeń. Dzięki takiemu podejściu zwiększamy szansę, że nasza marka pojawi się w głowie konsumenta, kiedy będzie już szukał odpowiedzi na konkretną potrzebę – podpowiada ekspert.

polecamy

Orlen jednak nie zrezygnuje z biznesu paczkowego? Na Pracuj.pl więcej ogłoszeń i AI. W górę sprzedaż i zyskPrezesa Max Premium Burgers ambitny przepis na Polskę Mango korzysta z modelek wygenerowanych przez AILenovo ma nowego prezesa na region EMEAPolska stawia własną fabrykę AI. "Suwerenność technologiczna"najpopularniejsze

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”  Z Kanałem Zero pożegnała się znana influencerka

Z Kanałem Zero pożegnała się znana influencerka  Orange zwraca pieniądze klientom. Chodzi o opłatę budzącą wątpliwości UOKiK

Orange zwraca pieniądze klientom. Chodzi o opłatę budzącą wątpliwości UOKiK  Radykalne kroki przeciw piractwu. Blokowane są przystawki z Android TV

Radykalne kroki przeciw piractwu. Blokowane są przystawki z Android TV  Haker zażądał okupu od głównego udziałowca m.in. Play i UPC Polska

Haker zażądał okupu od głównego udziałowca m.in. Play i UPC Polska

Dołącz do dyskusji: Banki zwiększyły wydatki reklamowe o 60 proc., Credit Agricole przed mBankiem